2026年的春节刚过,炸鸡界的一位“隐形大佬”就搞了个大动作。

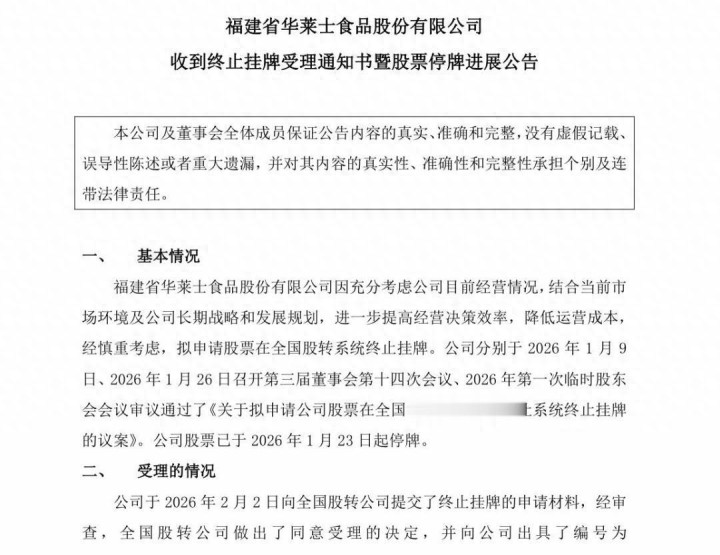

2月4日,华莱士的母公司华士食品正式宣布:我们要从新三板摘牌(退市)了。在大家的认知里,企业退市要么是快倒闭了,要么是财务造假被赶走,但华莱士偏偏属于第三种——它活得还挺滋润,却主动想躲进“阴影”里。

年入近百亿,门店两万家,这个被称为“喷射之王”的巨头,究竟在打什么算盘?

01 赚钱是真的,不想被盯着也是真的

很多人觉得华莱士不行了,其实这是个巨大的错觉。

看最新的财报:2025年上半年,华莱士营收 46.25亿元,净利润翻了三成多。在餐饮行业普遍喊“太难了”的今天,它的现金流居然增长了近39%。

既然这么赚钱,为什么要跑?官方说法是“优化效率、降低成本”,但翻译成人话其实就两点:

挂牌太贵: 新三板流动性差,融不到多少钱,还得天天按规定披露财务信息,养着审计和信披团队,这对于毛利本来就薄的华莱士来说,是笔冤枉钱。

怕被“开盒”: 华莱士的股权高度集中,华家兄弟俩就占了64%。这种“家族式”管理最怕透明。关起门来,那是自家生意;挂在板上,每一笔股利分配、每一次食安处罚都要被放到聚光灯下晒,太难受。

02 6%的毛利:华莱士在玩一种很“险”的商业逻辑

华莱士能开出两万家店,靠的是一种名为“门店众筹+员工合伙”的奇葩模式。总部不收加盟费,只收原料钱和服务费。

这导致了一个极其魔幻的财务数据:华莱士的毛利率只有约6%。

你要知道,正常的餐饮业毛利通常在15%-20%,百胜中国(肯德基母公司)更是常年维持在两位数。华莱士这6%的毛利,简直是在刀尖上行走。

低毛利意味着: 必须靠极高的周转和极低的成本来维持。

成本压榨的后果: 压力最终传导给了终端门店。为了省钱,洗洁精少用点、油多炸两次、过期的生菜掐掉黑边接着用……

这就是为什么华莱士总能让你“喷射”。不是它想让你拉肚子,而是在这种极致性价比的模式下,品控成了最容易被牺牲掉的一环。

03 离开资本市场,它能跑赢“塔斯汀”们吗?

华莱士这次摘牌,其实也是在“减负”。

现在的西式快餐市场,早已不是华莱士一家独大的时候了。

向下: “国潮汉堡”塔斯汀疯狂拓店,抢走了不少想吃点“高级感平价汉堡”的年轻人。

向上: 肯德基、麦当劳放下了身段,疯狂推9.9元套餐,直接杀进了华莱士的腹地。

华莱士也急了。去年它在近万家门店推“9.9元咖啡包月”,今年又大幅扩招“用户体验中心”的人员。它试图从一家“卖炸鸡的材料商”,转型成一家“懂用户的服务商”。

但在这种时候选择摘牌,更像是一种“战略性闭关”。它需要脱离公众的实时监督,去处理那些积重难返的食安顽疾,或者是筹备更大的动作(比如赴港上市)。

华莱士的摘牌,是一场清醒的“退步”。

它明白,在互联网时代,单靠低价已经换不回那份被“喷射之王”毁掉的信任了。退市容易,但想要从消费者的“拉肚子名单”里退出来,华莱士还有很长的路要走。

在这个“质价比”为王的时代,如果消失在公众视线里的华莱士只是为了“闷声发大财”而继续忽视品控,那下一次它再上热搜,可能就不是因为财报,而是因为彻底被市场淘汰。

七星配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯